Zur Bestimmung von Unternehmenswerten wird der Sachverständige für Unternehmensbewertung immer häufiger herangezogen:

- zur Feststellung von Anteilsbewertungen der Gesellschaften bei Änderung der Gesellschafterverhältnisse, Ausscheiden oder Eintritt von Gesellschaftern sowie anlässlich von Kauf oder Verkauf von Unternehmen wird der Sachverständige für Unternehmensbewertung als Berater hinzugezogen.

- bei familienrechtlichen Auseinandersetzungen (Scheidung, Erbauseinandersetzung), in denen Unternehmenswerte Bestandteil der streitigen Verfahren sind, ist die Hinzuziehung von Sachverständigen notwendig.

- zur Klagevorbereitung (Bemessung der Klagehöhe, Schadenersatz, etc.)

- zur Ermittlung von Verhandlungswerten (Arbitragewerte)

- zur Ermittlung eines Arbitriumswertes Die schiedsgutachterliche Bestimmung des Unternehmenswertes ist zahlreichen Gesellschaftsverträgen von vorneherein vorgesehen.

Grundsätzlich stehen ertragswertorientierte Verfahren im Vordergrund der Bestimmung von Unternehmenswerten. Allerdings sind die Substanzwerte als Grenzwerte zu berücksichtigen. Ebenfalls ist in bestimmten Fällen auch der Abgleich mit Kauf- oder Verkaufspreisen zu berücksichtigen. Die Abhängigkeiten der Verfahren in der Unternehmensbewertung sind im folgenden dargestellt.

1. Preis und Unternehmenswert

Liegen für eine Unternehmensbewertung zeitnahe, tatsächlich gezahlte Preise vor, so treten in der Regel die allgemeinen Verfahren der Unternehmensbewertung weitestgehend zurück.

Hierfür sprechen eine Anzahl obergerichtlicher und höchstrichterlicher Urteile.

Der Grundsatz, dass ein tatsächlicher Verkaufspreis grundsätzlich vor jeder Schätzung zu bevorzugen ist, wird vom BGH sogar bis zur einer Frist von 2,5 Jahren zwischen Preisbildung und Bewertungsstichtag bestätigt.

Die Massstabsfunktion des Kaufpreises ist allerdings an bestimmte Voraussetzung gebunden:

So muss der gezahlte Preis zwischen zwei gleichberechtigten Vertragspartnern ausgehandelt worden sein. Es ist zu überprüfen, ob bei der Anwendung dieses Maßstabes der Kaufpreis für das Unternehmen oder den Unternehmensanteil nicht durch besondere Zwangslagen, durch Berücksichtigung von Synergie- oder Verbundvorteilen sowie durch Mehrpreisstrategien aus anderen Gründen (Auskauf, Gesellschafter-abfindungen u. a.) belastet ist. In diesen Fällen sind vom Sachverständigen zur Ermittlung des neutralen Unternehmenswertes nachvollziehbare Zu- oder Abschläge auf den Kaufpreis zu berücksichtigen.

Es ist ferner zu prüfen, ob ein eventuell gezahlter Anteilspreis zum Erwerb von Mehrheitsverhältnissen gezahlt wurde. Die betriebswirtschaftliche Literatur hat sich mit der Problematik der Zu- und Abschläge ausgiebig befasst. In Abhängigkeit von einfacher oder qualifizierter Minderheits- oder Mehrheitsbeteiligung sowie der Problematik der Bündelung von Anteilen können auf dieser Basis nachvollziehbar gestaffelte Ab- und Zuschläge vom Unternehmenswert dargelegt werden.

Die Bewertungsverfahren treten bei dieser Konstellation eindeutig in den Hintergrund und haben dann in der Regel lediglich eine Kontrollfunktion.

2. Substanzwert und Ertragswert

Für die Ermittlung des Unternehmenswertes oder Anteilswertes steht zunächst der Ertragswert im Vordergrund. Zur Ermittlung des Ertragswertes werden in der Regel das Ertragswert- oder das „Discounted-cash-flow-Verfahren“ herangezogen.

Beim Ertragswertverfahren werden die zukünftig prognostizierten Erträge des Unternehmens kapitalisiert.

Die Prognose der Erträge erfolgt regelmäßig aus den Erfolgszahlen der Vergangenheit. Da die Ertragswertverfahren stets auf den zukünftigen Ertrag abstellen, ist aus den Vergangenheitszahlen eine Prognose zu entwickeln. Hierbei sind die in den bisherigen Gewinn- und Verlustrechnungen angegebene Kosten auf ihre Notwendigkeit und Angemessenheit hinsichtlich des zukünftigen Geschäftsbetriebes zu überprüfen. Die Erlöse sind hinsichtlich ihrer zukünftigen Nachhaltigkeit zu verifizieren.

Beim „Discounted-Cash-Flow-Verfahren“ werden bisherige und zukünftig zu erwartende Zahlungsströme und -überschüsse prognostiziert und kapitalisiert.

Der Unterschied zwischen beiden Verfahren liegt im Wesentlichen in der Differenzierung zwischen Ertrag und Aufwendungen einerseits und Einnahmen und Ausgaben andererseits.

Am deutlichsten wird diese Differenzierung bei der unterschiedlichen Berücksichtigung von Zinsen und Abschreibungen in den beiden Verfahren.

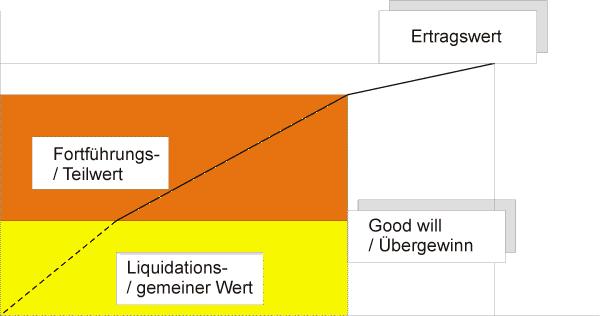

Der Ertragswert des Unternehmens wird in beiden Verfahren durch den Substanzwert begrenzt oder beeinflusst. Bei nicht ertragsfähigen Unternehmen wird die Untergrenze des Unternehmenswertes als Liquidationswert (gemeiner Wert) des Substanzwertes definiert. Die Begründung hierfür ist, dass auch bei einem nicht ertragreichen Unternehmen die Substanzwerte immer noch einzeln veräußert werden können. Der hieraus zu erzielende Erlös stellt die Untergrenze für den Unternehmenswert dar.

Bei ertragsfähigen Unternehmen wird der Ertragswert durch den Substanzwert zum Fortführungswert (Teilwert) beeinflusst. Die über dem Fortführungswert liegende Summe des Ertragswertes wird in der Regel als Good-will, Firmenwert oder Übergewinn bezeichnet. Dieser Übergewinn bedarf einer gesonderten Untersuchung, da er in der Marktwirtschaft immer als gefährdet angesehen wird.

Zur Begrenzung oder Einschränkung dieses Teiles des Ertragswertes bieten sich zwei Möglichkeiten an.

Entweder wird der Kapitalisierungsfuß für diesen Bereich erhöht, sodass ein geringerer Kapitalsicherungsfaktor entsteht, oder die Good-will-Rentendauer wird entsprechend verkürzt.

Die Ermittlung des Good-wills, Firmenwertes oder Übergewinns ist, ebenso wie die Ermittlung des eventuell notwendigen Liquidationswertes, ausschließlich unter Hinzuziehung des Substanzwertes möglich.

Eine vollständige Vernachlässigung des Substanzwertes führt daher insbesondere bei Klein- und Mittelbetrieben zu einem unvollständigen Unternehmenswert und oft zu falschen Ergebnissen.

3. Substanzbezogenheit des Erfolges

Ein spezieller, aber häufig vorkommender, Fall der Unternehmensbewertung ergibt sich, wenn ein Unternehmen vollkommen ohne oder ohne ausreichende Substanz Erträge erzielt und ein Ertragswert rechnerisch abzuleiten ist.

Typischerweise ergeben sich solche Konstellationen bei relativ jungen oder überschuldeten Unternehmen ohne ausreichende Eigenkapitalbasis. Oftmals gehören dann die im Betrieb eingesetzten Wirtschaftsgüter nicht zum Betriebsvermögen (Leasing etc.). Die Passivseite der Bilanz ist von Fremdkapital geprägt; eine Vermögensaufstellung tendiert gegen Null oder ist negativ. In diesen Fällen wird der Ertragswert wegen der fehlenden Substanz vollständig zum Firmenwert.

Aber selbst dann, wenn ausreichende und nachhaltige Erträge zu prognostizieren sind, kann kein Unternehmenswert festgestellt werden. Prognostizierte Erträge können nämlich erst dann zur Ertragsbewertung herangezogen werden, „wenn die erfolgbringende Substanz erhalten bleibt“ (Wirtschaftsprüfer – Handbuch).

Die Konsequenz hieraus ist, dass Unternehmen ohne oder mit nur geringer Substanz die im Ertragswertverfahren prognostizierten Erträge zunächst zur Eigenkapitalbildung heranziehen müssen.

Ein Ertragswert besteht solange nicht, bis die übliche und notwendige Eigenkapitalquote erreicht ist. Dies bedeutet, dass ein ertragsfähiges Unternehmen ohne die notwendige Substanz wertlos ist. Unabhängig von der Frage welches die „notwendige“ Eigenkapitalquote ist, ist auch hier zu beachten, dass die Ermittlung des Substanzwertes zur vollständigen Unternehmensbewertung unerlässlich ist.

4. Besondere Bewertungsverfahren

Hinsichtlich der Unternehmensbewertung sind einerseits einzelne branchenbezogene Verfahren bekannt. Die Rechtsanwaltskammern, die Steuerberaterkammern, Ärztekammern, Finanzwirtschaft, Banken und Börsen, Grundbesitzverwaltungen, Medienunternehmen Landwirtschaft sowie einzelne Handwerkskammern bilden zur Bewertung ihrer Betriebe eigene Bewertungsverfahren heraus.

Neue Bewertungsverfahren werden bei den sogenannten jungen Betrieben und Start Up’s angewandt, da hier zur Ermittlung eines zukünftigen Ertrages ein Rückgriff auf historische Daten nicht möglich ist und ausschließlich angenommene Planungswerte verwandt werden können.